MARCO INTERNACIONAL PARA LA PRÁCTICA PROFESIONAL DE LA AUDITORÍA INTERNA1

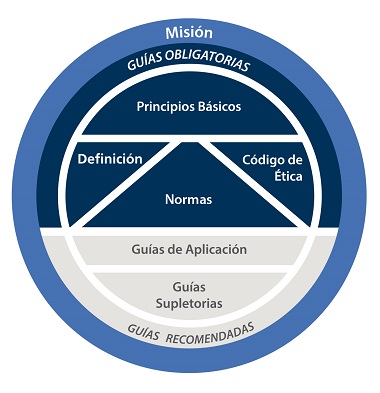

El IMAI afiliado al The IIA, promueve la adopción y cumplimiento del Marco Internacional para la Práctica Profesional de la Auditoría Interna1 representado de la siguiente manera:

Los trabajos que lleva a cabo la Auditoría Interna son realizados en ambientes legales y culturales diversos, para organizaciones que varían según sus propósitos, tamaño y estructura, por personas dentro y fuera de la organización. Si bien estas diferencias pueden afectar la práctica de la Auditoría Interna en cada ambiente, el cumplimiento de las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna es esencial para el ejercicio de las responsabilidades de los auditores internos y la actividad de Auditoría Interna.

El propósito de las Normas es:

- Orientar en la adhesión a los elementos obligatorios del Marco Internacional para la Práctica Profesional del Auditoría Interna.

- Proporcionar un marco para ejercer y promover un amplio rango de servicios de Auditoría Interna de valor agregado.

- Establecer las bases para evaluar el desempeño de la Auditoría Interna.

- Fomentar la mejora de los procesos y operaciones de la organización.

MISIÓN

Mejorar y proteger el valor de la organización proporcionando aseguramiento, asesoría y análisis en base a riesgos.

GUÍAS OBLIGATORIAS

El Marco Internacional para la Práctica Profesional (MIPP) es el marco conceptual que organiza las guías autorizadas promulgadas por The Institute of Internal Auditors, Inc. organismo global. El IIA proporciona a los profesionales de Auditoría Interna los medios por los cuales estos pueden desarrollar de una manera más eficiente y eficaz su actividad. La conformidad con los principios establecidos en las guías obligatorias es necesaria y esencial para la práctica profesional de la Auditoría Interna. Las guías obligatorias se desarrollan siguiendo un proceso establecido de debida diligencia, que incluye un período de exposición pública para aporte de las partes interesadas. Los elementos obligatorios de MIPP son:

- Demuestra integridad

- Demuestra competencia y diligencia profesional

- Es objetiva y se encuentra libre de influencias (Independiente)

- Se alinea con las estrategias, los objetivos y los riesgos de la organización.

- Está posicionada de forma apropiada y cuenta con los recursos adecuados.

- Demuestra compromiso con la calidad y la mejora continua de su trabajo.

- Se comunica de forma efectiva.

- Proporciona aseguramiento en base a riesgos.

- Hace análisis profundos, es proactiva y está orientada al futuro.

- Promueve la mejora de la organización.

La Auditoría Interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno.

Más informaciónEl propósito del Código de Ética de la profesión es promover una cultura ética en la Auditoría Interna. Es necesario y apropiado contar con un código de ética para la profesión de Auditoría Interna, ya que ésta se basa en la confianza que se imparte a su aseguramiento objetivo sobre la gestión de riesgos, control y dirección. El Código de Ética abarca mucho más que la definición de Auditoría Interna, llegando a incluir dos componentes esenciales:

- Principios que son relevantes para la profesión y práctica de la Auditoría Interna.

- Reglas de Conducta que describen las normas de comportamiento que se espera sean observadas por los auditores internos. Estas reglas son una ayuda para interpretar los Principios en aplicaciones prácticas. Su intención es guiar la conducta ética de los auditores internos.

El Código de Ética junto al Marco Internacional para la Práctica Profesional y otros pronunciamientos emitidos por el Instituto, proveen orientación a los auditores internos para servir a los demás. La mención de los "auditores internos" se refiere a los socios del Instituto, a quienes han recibido o son candidatos a recibir certificaciones profesionales del Instituto, y a aquellos que proveen servicios de Auditoría Interna.

Más informaciónLas Normas son un conjunto de requisitos basados en principios, de cumplimiento obligatorio, que consisten en:

Declaraciones de requisitos esenciales para el ejercicio de la Auditoría Interna, para evaluar la eficacia de su desempeño, que son internacionalmente aplicables a nivel de las personas y de las organizaciones.

Interpretaciones que aclaran términos o conceptos dentro de las Normas.

Las Normas, junto con el Código de Ética, forman parte de los elementos de cumplimiento obligatorio del Marco Internacional para la Práctica Profesional (MIPP); por tanto, el cumplimiento con el Código de Ética y las Normas significa cumplimiento con todos los elementos obligatorios del MIPP.

En las Normas se emplean términos definidos específicamente en el Glosario. Para comprender y aplicar las Normas correctamente, es necesario considerar los términos del glosario. Por ejemplo, en las Normas se utiliza la palabra “debe” para indicar un requisito incondicional, y la palabra “debería” en los casos en que se espera su cumplimiento cuando se aplica el juicio profesional, a menos que las circunstancias justifiquen un desvío.

Las normas se conforman en dos categorías principales: Normas sobre Atributos y sobre Desempeño. Las Normas sobre Atributos tratan las características de las organizaciones y las personas que prestan servicios de Auditoría Interna. Las Normas sobre Desempeño describen la naturaleza de los servicios de Auditoría Interna y proporcionan criterios de calidad con los cuales puede evaluarse el desempeño de estos servicios. Las Normas sobre Atributos y sobre Desempeño se aplican a todos los servicios de Auditoría Interna.

Más informaciónGUÍAS RECOMENDADAS

El Marco Internacional para la Práctica Profesional (MIPP) es el marco conceptual que organiza las guías autorizadas promulgadas por el Instituto de Auditores Internos. Un organismo confiable, global y orientador. El IIA proporciona a los profesionales de Auditoría Interna en todo el mundo una guía autorizada organizada en MIPP como guía obligatoria y guía recomendada.

El IIA aprueba la orientación recomendada a través de un proceso formal de aprobación. Describe prácticas para la implementación efectiva de los Principios Básicos del IIA, Definición de Auditoría Interna, Código de Ética y Normas. Los elementos recomendados de MIPP son:

Las Guías de Implementación amplían las Normas sobre Atributos y Desempeño proporcionando los requisitos aplicables a los servicios de aseguramiento (A) y consultoría (C).

Los servicios de aseguramiento comprenden la tarea de evaluación objetiva de las evidencias, efectuada por los auditores internos, para expresar opiniones o conclusiones respecto de una entidad, operación, función, proceso, sistema u otros asuntos. La naturaleza y el alcance de un trabajo de aseguramiento están determinados por el auditor interno. Por lo general intervienen tres partes en los servicios de aseguramiento:

(1) La persona o grupo directamente implicado en la entidad, operación, función, proceso, sistema u otro asunto, es decir el dueño del proceso (2) la persona o grupo que realiza la evaluación, es decir el auditor interno y (3) la persona o grupo que utiliza la evaluación, es decir el usuario.

Los servicios de consultoría son por naturaleza consejos, y son desempeñados, por lo general, a pedido de un cliente. La naturaleza y el alcance del trabajo de consultoría están sujetos al acuerdo efectuado con el cliente. Por lo general existen dos partes en los servicios de consultoría: (1) la persona o grupo que ofrece el consejo, es decir el auditor interno, y (2) la persona o grupo que busca y recibe el consejo, es decir el cliente del trabajo.

Cuando desempeña servicios de consultoría, el auditor interno debe mantener la objetividad y no asumir responsabilidades de gestión.

La elaboración y revisión de las Normas es un proceso continuo. El Comité de Normas Internacionales de Auditoría Interna realiza un extenso proceso de consulta y debate antes de emitir las Normas. Esto incluye la solicitud de comentarios en todo el mundo mediante el proceso de borrador de exposición. Todos los borradores de exposición son colocados en la página web del Instituto de Auditores Internos Global además de ser distribuidos a todos los Institutos de Auditores Internos locales.

Más información**Solo para miembros activos

Las guías complementarias proporcionan una guía detallada para realizar actividades de Auditoría Interna. Estos incluyen áreas temáticas, problemas específicos del sector, así como procesos y procedimientos, herramientas y técnicas, programas, enfoques paso a paso y ejemplos de resultados.

Todas las Guías de práctica, Guías de Auditoría de Tecnología Global (GTAG2) y Guías para la Evaluación de Riesgos de TI (GAIT3) se vuelven automáticamente parte de la capa de Orientación complementaria recomendada.

Más información**Solo para miembros activos

2 Global Technology Audit Guides

3 Guides to the Assessment of IT Risks

1 International Profesional Practice Framework (IPPF); Marco Internacional para la Práctica Profesional de la Auditoría Interna (MIPP).

| Afilado a: | Redes Sociales: |

|---|---|

| The Institute of Internal Auditors, Inc. | |

| Fundación Latinoamericana de Auditores Internos | |

Copyright © 2020 Instituto Mexicano de Auditores Internos, A.C.

Todos los derechos reservados.

Montecito No. 38 Piso 28 Oficina 22 Col. Nápoles, Del. Benito Juárez, CP. 03810 Tels: 55 5514-7908 / 55 5525-4110